Creșterea prețului petrolului nu este doar o problemă a șoferilor sau a companiilor de transport. Într-o economie modernă, petrolul intră indirect în aproape toate prețurile: carburanți, transport, materiale de construcții, utilaje, energie, costuri logistice, alimente și servicii.

De aceea, un șoc petrolier puternic poate ajunge rapid și în piața imobiliară. Nu neapărat printr-o relație directă de tipul „petrolul crește, deci apartamentele se scumpesc”, ci printr-un lanț economic mai complex:

petrol mai scump → inflație mai mare → dobânzi mai ridicate → credite mai scumpe → cerere imobiliară mai slabă → tranzacții mai puține → presiune pe prețurile reale ale locuințelor.

Scenariul devine cu atât mai important în contextul riscurilor geopolitice din zona Golfului Persic. Strâmtoarea Ormuz rămâne una dintre cele mai importante rute energetice ale lumii: aproape 20 milioane barili/zi de petrol au fost exportați prin această zonă în anul 2025, potrivit Agenției Internaționale pentru Energie.

De ce contează petrolul pentru piața imobiliară

Piața imobiliară este influențată de patru mari canale economice:

- Canalul inflației – petrolul scump alimentează creșterea generală a prețurilor.

- Canalul dobânzilor – inflația ridicată determină băncile centrale să mențină sau să crească dobânzile.

- Canalul costurilor de construcție – materialele, transportul și energia devin mai scumpe.

- Canalul cererii solvabile – cumpărătorii au rate mai mari și venituri reale mai mici.

În România, acest mecanism este important deoarece piața locuințelor depinde semnificativ de creditare, venituri salariale, încredere economică și costul finanțării.

În luna martie a anului 2026, rata anuală a inflației a fost de 9,9%, potrivit Institututului Național de Statistică (INS). În același timp, Banca Naționalp a României (BNR) a menținut în luna aprilie a anului 2026 dobânda de politică monetară la 6,50% pe an.

Această combinație — inflație ridicată și dobânzi încă restrictive — creează un context sensibil pentru piața imobiliară.

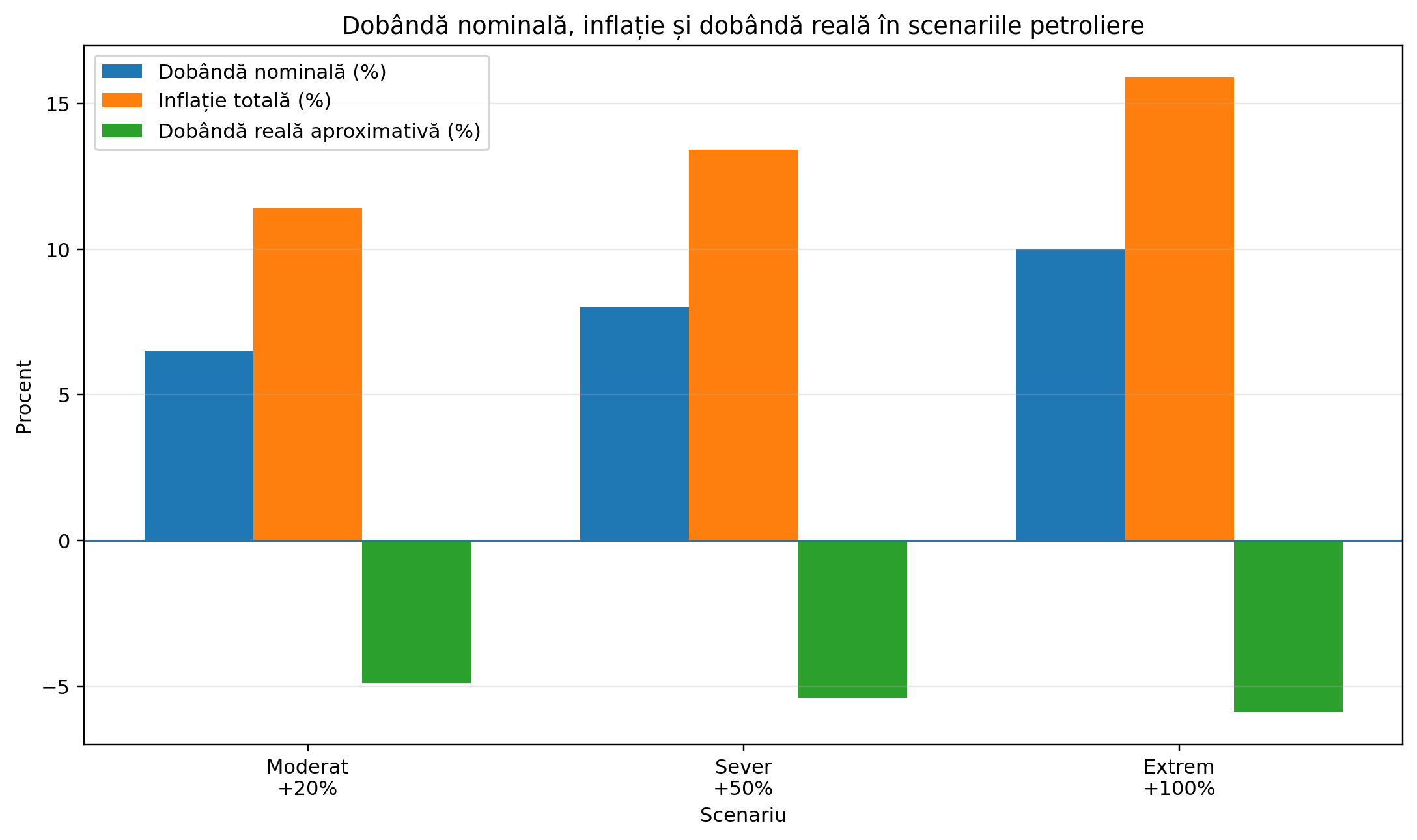

Dobânda nominală și dobânda reală: diferența esențială

Pentru a înțelege corect impactul petrolului asupra pieței imobiliare, trebuie făcută distincția dintre dobânda nominală și dobânda reală.

Dobânda nominală este dobânda afișată în contractul bancar. De exemplu, dacă un credit ipotecar are o dobândă de 8% pe an, aceea este dobânda nominală.

Dobânda reală este dobânda ajustată cu inflația. Ea arată costul real al banilor. Banca Centrală Europeană explică diferența astfel: dobânda nominală este rata efectiv convenită și plătită, iar dobânda reală ține cont de inflație.

Formula aproximativă este:

Dobânda reală ≈ Dobânda nominală – Inflația

Exemplu:

| Dobândă nominală | Inflație | Dobândă reală aproximativă | Interpretare |

|---|---|---|---|

| 8% | 5% | +3% | Credit scump în termeni reali |

| 8% | 8% | 0% | Cost real neutru |

| 8% | 12% | -4% | Inflația erodează datoria |

Aici apare un paradox important: chiar dacă dobânzile nominale sunt mari, dobânzile reale pot fi negative dacă inflația este și mai mare. Pentru debitorii existenți, acest lucru poate eroda valoarea reală a datoriei. Pentru cumpărătorii noi, însă, rata lunară rămâne calculată nominal, iar banca verifică venitul disponibil, gradul de îndatorare și stabilitatea salariului.

De aceea, o dobândă reală negativă nu înseamnă automat credit ieftin sau piață imobiliară puternică.

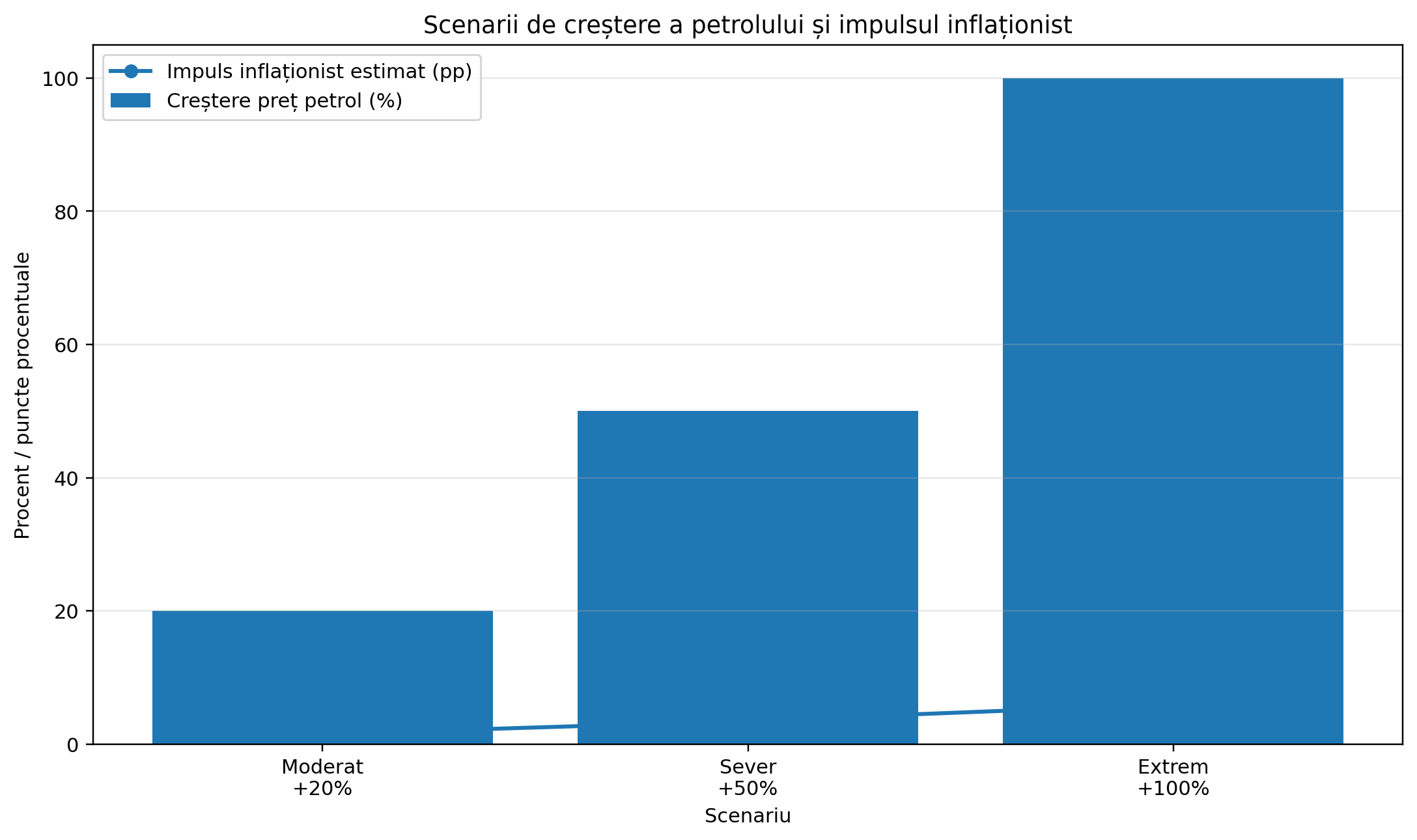

Cele trei scenarii analizate

Pentru această analiză, folosim trei scenarii posibile de creștere a prețului petrolului:

| Scenariu | Creștere petrol | Caracter economic | Efect probabil |

|---|---|---|---|

| Scenariu moderat | +20% | Șoc gestionabil | Inflație suplimentară, dobânzi menținute sus |

| Scenariu sever | +50% | Șoc inflaționist puternic | Creditare mai prudentă, cerere mai slabă |

| Scenariu extrem | +100% | Șoc de tip stagflaționist | Tranzacții mai puține, corecție reală a prețurilor |

Grafic cu scenarii de creștere a prețului petrolului și efectul estimativ asupra inflației în România

Scenariul 1: petrolul crește cu 20%

O creștere de 20% a petrolului ar fi importantă, dar nu neapărat destabilizatoare. Inflația ar primi un impuls suplimentar, în special prin carburanți, transport și costuri logistice.

Pentru piața imobiliară, efectul cel mai probabil ar fi:

| Indicator | Efect estimativ |

|---|---|

| Inflație | Creștere moderată |

| Dobânzi bancare | Menținere la nivel ridicat |

| Cerere de locuințe | Încetinire ușoară |

| Prețuri nominale | Stagnare sau creștere lentă |

| Prețuri reale | Scădere ușoară |

| Tranzacții | Reducere moderată |

În acest scenariu, piața nu s-ar bloca. Cumpărătorii ar deveni mai atenți, dar achizițiile ar continua, mai ales în zonele bune, cu proprietăți corect poziționate ca preț.

Apartamentele mici, cu randament bun din chirie, ar putea rămâne atractive. În schimb, proprietățile supraevaluate sau greu de finanțat ar sta mai mult timp pe piață.

Scenariul 2: petrolul crește cu 50%

O creștere de 50% a petrolului ar produce un șoc serios. Inflația ar crește mai puternic, iar BNR ar avea motive să mențină dobânda de politică monetară la un nivel ridicat pentru mai mult timp.

În acest caz, efectul asupra pieței imobiliare ar fi mai vizibil:

| Segment imobiliar | Impact probabil |

|---|---|

| Apartamente vechi | Presiune la negociere, mai ales la cele nerenovate |

| Apartamente noi | Costuri mai mari de construcție, dar cerere mai slabă |

| Case | Costuri mai mari de întreținere și construcție |

| Terenuri | Lichiditate mai slabă, mai ales la terenurile speculative |

| Chiriile | Posibilă creștere nominală, limitată de veniturile reale |

Aici apare o tensiune importantă: dezvoltatorii ar vrea să transfere costurile mai mari în prețul final, dar cumpărătorii ar avea o capacitate de plată mai redusă.

Rezultatul probabil nu ar fi o scădere imediată și generalizată a prețurilor afișate, ci:

- timp mai mare de vânzare;

- diferență mai mare între prețul cerut și prețul tranzacționat;

- negocieri mai dure;

- selectivitate mai mare din partea cumpărătorilor;

- scădere a prețurilor reale, chiar dacă prețurile nominale rămân rigide.

Scenariul 3: petrolul se dublează, +100%

Acesta este scenariul de stres. O dublare a prețului petrolului ar putea genera un șoc stagflaționist: inflație ridicată combinată cu încetinire economică.

Pentru imobiliare, acesta este cel mai periculos scenariu, deoarece lovește piața din trei direcții simultan:

- credit mai scump;

- venituri reale mai mici;

- încredere economică mai slabă.

| Indicator | Efect estimativ în scenariul extrem |

|---|---|

| Inflație | Creștere puternică |

| Dobânzi nominale | Posibilă menținere ridicată sau creștere |

| Dobânzi reale | Pot rămâne negative, dar creditul devine greu accesibil |

| Cerere solvabilă | Scădere accentuată |

| Tranzacții | Reducere puternică |

| Prețuri nominale | Rigiditate inițială, apoi discounturi |

| Prețuri reale | Corecție semnificativă |

Într-un asemenea scenariu, piața imobiliară nu se prăbușește automat, dar devine mult mai segmentată.

Proprietățile bune, eficiente energetic, situate în zone cu cerere reală, rezistă mai bine. Proprietățile slabe, supraevaluate, greu vandabile sau dependente de cumpărători cu credit devin vulnerabile.

Politica dobânzilor bancare: de ce devine decisivă

Într-un șoc petrolier, politica dobânzilor bancare devine un element central.

Banca centrală are o dilemă dificilă. Dacă inflația crește din cauza petrolului, o reacție clasică ar fi menținerea sau creșterea dobânzii de politică monetară. Dar dacă economia încetinește, dobânzile prea mari pot reduce consumul, investițiile și creditarea.

Pentru piața imobiliară, efectul se transmite prin:

dobânda-cheie BNR → ROBOR / IRCC → dobânzi ipotecare → rată lunară → eligibilitate la credit → cerere de locuințe.

Băncile comerciale pot reacționa prin:

| Politică bancară | Efect asupra pieței imobiliare |

|---|---|

| Dobânzi mai mari la creditele noi | Cumpărătorii pot împrumuta sume mai mici |

| Marje bancare mai prudente | Creditul devine mai scump |

| Avansuri mai mari | Acces mai dificil pentru cumpărătorii tineri |

| Evaluări mai conservatoare | Unele proprietăți pot primi valori bancare mai mici |

| Selectivitate mai mare la venituri | Sunt favorizați clienții cu venituri stabile |

| Finanțare mai prudentă pentru dezvoltatori | Proiectele riscante pot fi amânate |

BCE estimează că o creștere cu 1 punct procentual a ratei creditelor ipotecare poate reduce, toate celelalte condiții fiind egale, prețurile locuințelor din zona euro cu aproximativ 5% după circa doi ani.

Grafic cu dobânda nominală, inflația și dobânda reală în scenarii de creștere a prețului petrolului

Această estimare nu trebuie aplicată mecanic României, dar indică direcția: piața locuințelor este sensibilă la dobânzi.

De ce prețurile nominale pot rămâne stabile, dar valoarea reală poate scădea

În imobiliare, prețurile afișate sunt adesea rigide. Vânzătorii reduc greu prețul, mai ales în primele luni ale unei crize.

De aceea, corecția nu apare întotdeauna imediat în prețul cerut. Ea apare mai întâi în:

- numărul mai mic de tranzacții;

- durata mai mare de vânzare;

- discounturi negociate;

- oferte retrase de pe piață;

- cumpărători mai puțini eligibili la credit.

Un apartament care rămâne listat la 100.000 euro într-un an cu inflație mare nu și-a păstrat automat valoarea reală. Dacă inflația, dobânzile și costurile vieții cresc, iar veniturile reale scad, acel apartament poate pierde valoare reală chiar dacă prețul nominal rămâne același.

Eurostat arată că, între perioada 2010 – 2024, prețurile locuințelor în UE au crescut cu 53%, chiriile cu 25%, iar inflația cu 39%. România apare printre țările cu inflație cumulată ridicată în aceeași perioadă.

Această comparație arată de ce este important să analizăm nu doar prețul afișat, ci și prețul real, ajustat cu inflația.

Impactul asupra cumpărătorilor

Pentru cumpărătorii de locuințe, un șoc petrolier înseamnă prudență mai mare.

| Tip cumpărător | Impact probabil |

|---|---|

| Cumpărător cu credit ipotecar | Ratǎ lunară mai mare, eligibilitate mai mică |

| Cumpărător cu cash | Poziție mai bună de negociere |

| Investitor în chirii | Recalculează randamentul net |

| Cumpărător de primă locuință | Cel mai afectat de dobânzi și inflație |

| Cumpărător de locuință premium | Poate amâna decizia dacă incertitudinea crește |

Cumpărătorii cu lichiditate pot deveni avantajați într-o piață cu vânzători presați. În schimb, cumpărătorii dependenți de credit vor fi afectați de dobânzi, avans, grad de îndatorare și evaluarea bancară.

Impactul asupra vânzătorilor

Vânzătorii trebuie să înțeleagă că o piață inflaționistă nu garantează automat prețuri mai mari.

În scenariile severe, vânzătorii pot fi nevoiți să aleagă între:

| Strategie | Avantaj | Risc |

|---|---|---|

| Menținerea prețului ridicat | Protejează valoarea nominală | Timp mare de vânzare |

| Discount moderat | Atrage cumpărători reali | Reduce marja |

| Negociere flexibilă | Crește șansa de tranzacție | Necesită realism |

| Retragerea din piață | Evită vânzarea sub presiune | Pierde oportunități |

Într-un context de dobânzi ridicate, prețul corect nu mai este cel dorit de vânzător, ci cel pe care îl poate susține cererea solvabilă.

Impactul asupra investitorilor imobiliari

Investitorii trebuie să compare randamentul imobiliar cu alternativele financiare: depozite, titluri de stat, obligațiuni sau alte active.

Formula de bază pentru randamentul brut este:

Randament brut = Chirie anuală / Preț de achiziție × 100

| Scenariu | Efect asupra randamentului |

|---|---|

| Petrol +20% | Randamente relativ stabile |

| Petrol +50% | Randamentul trebuie recalculat cu dobânda inclusă |

| Petrol +100% | Lichiditatea devine mai importantă decât randamentul teoretic |

Dacă dobânzile la depozite și titluri de stat cresc, investiția imobiliară trebuie să ofere un randament suficient de mare pentru a compensa riscul, taxele, întreținerea, perioadele fără chiriași și lipsa de lichiditate.

În acest context, garsonierele și apartamentele mici din zone bune pot rezista mai bine, deoarece au prețuri de intrare mai mici și cerere mai stabilă la închiriere.

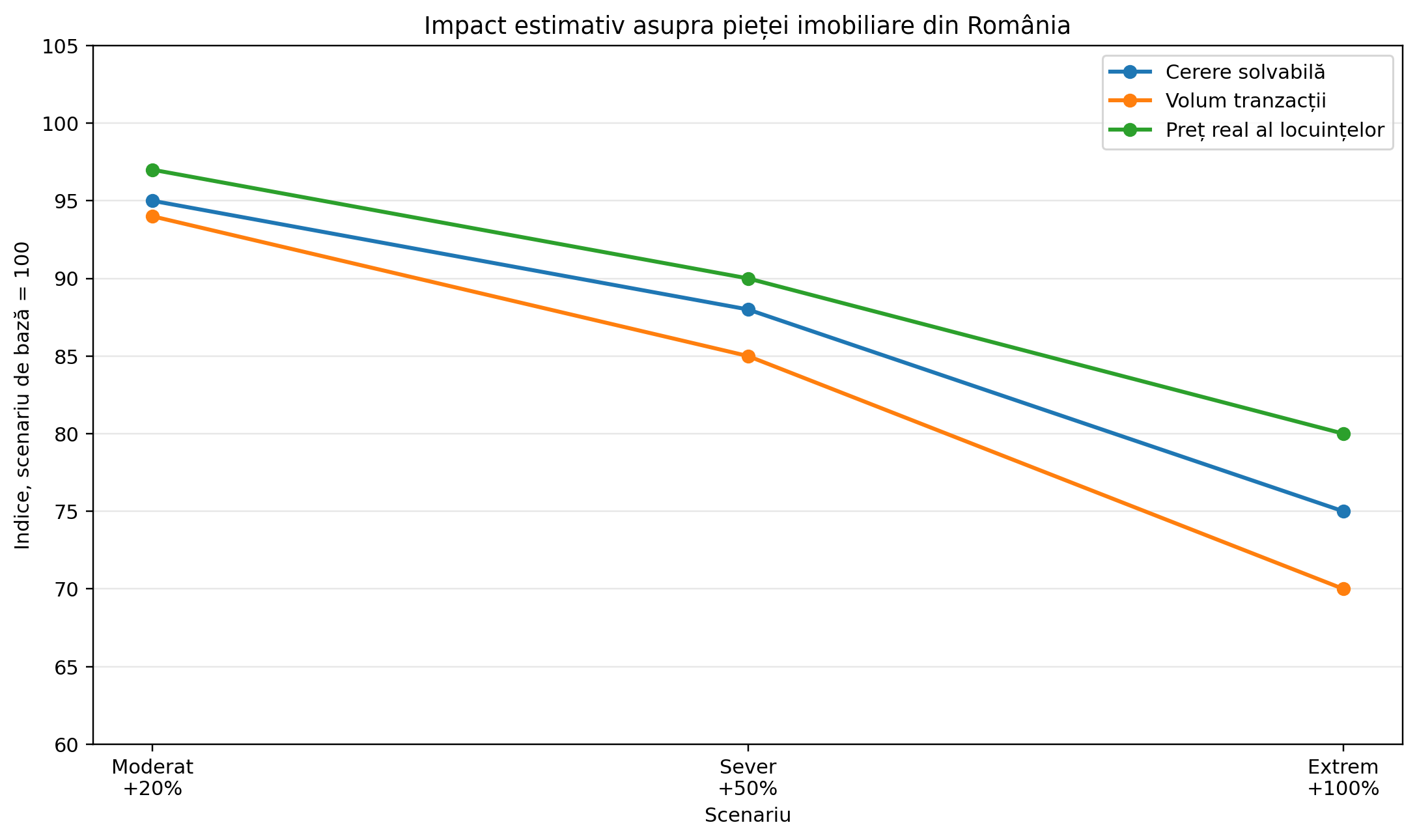

Sinteza scenariilor: ce se poate întâmpla cu piața imobiliară

| Scenariu | Petrol | Inflație | Dobânzi bancare | Cerere imobiliară | Prețuri nominale | Prețuri reale |

|---|---|---|---|---|---|---|

| Moderat | +20% | Creștere moderată | Menținere ridicată | Încetinire ușoară | Stagnare / creștere mică | Scădere ușoară |

| Sever | +50% | Creștere puternică | Restrictive / posibil mai mari | Scădere vizibilă | Stagnare / corecții punctuale | Scădere clară |

| Extrem | +100% | Șoc inflaționist | Creditare defensivă | Scădere accentuată | Rigiditate inițială, apoi discounturi | Corecție severă |

Grafic cu impactul creșterii prețului petrolului asupra cererii solvabile, tranzacțiilor și prețurilor reale ale locuințelor din România

Concluzie: petrolul nu lovește direct imobiliarele, ci prin inflație și dobânzi

Creșterea prețului petrolului afectează piața imobiliară din România printr-un mecanism complex. Cel mai important canal nu este petrolul în sine, ci efectul lui asupra inflației, dobânzilor și accesului la credit.

În scenariul moderat, piața poate încetini fără o corecție puternică.

În scenariul sever, tranzacțiile scad, cumpărătorii negociază mai dur, iar prețurile reale intră sub presiune.

În scenariul extrem, piața devine defensivă: creditarea se restrânge, lichiditatea scade, iar proprietățile supraevaluate devin vulnerabile.

Mesajul esențial este acesta:

Într-un șoc petrolier, nu prețul nominal al locuinței spune toată povestea. Contează prețul real, dobânda reală, costul creditului, randamentul chiriei și lichiditatea pieței.

Pentru cumpărători, perioada cere prudență și calcul financiar.

Pentru vânzători, perioada cere realism.

Pentru investitori, perioada cere analiză de randament net, nu doar speranță de creștere a prețului.

Bibliografie selectivă

- Agenția Internațională pentru Energie – date privind Strâmtoarea Ormuz

- INS – rata inflației în România

- BNR – decizii de politică monetară

- BCE – definiția dobânzii nominale și reale; impactul dobânzilor ipotecare asupra pieței locuințelor

- Eurostat – evoluția prețurilor locuințelor, chiriilor și inflației în Uniunea Europeană